客服热线:

客服热线:

一、混凝土产能利用率转正,环比提升0.9个百分点

本轮调研周期(6月21日-27日)内,国内506家混凝土企业混凝土产能利用率为11.14%,环比上期提升0.9个百分点,发运量方面环比增加0.84%,年同比下降24.4%。本周除华南、西南两区外,发运量均有小幅增量,主要全国多地降雨及大型考试等因素减弱,但资金状况依旧一般,因此旧项目在逐步恢复,增量并不明显,6月传统淡季,短期来看,或有增量,但是幅度并不大。

二、各区混凝土发运量增减不一

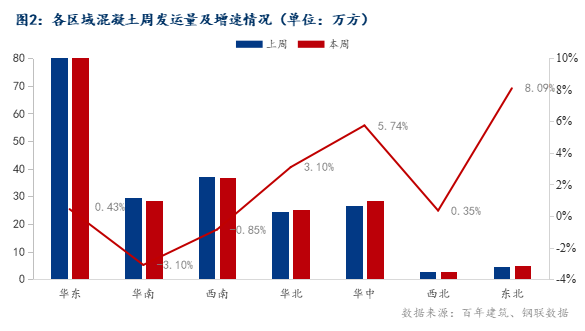

据百年建筑持续调研506家混凝土发运量数据显示,本轮全国发运量方面环比提升0.84%,年同比低24.4%。由数据来看,七大区中,华南、西南两区量略微减少,其他五区均有不同程度增量。

分地区来看:

华东地区发运量环比增加0.43%,同比降低29.37%。总的来看,大型考试已结束,加之近期降雨天气有所减少,因此多数项目有所恢复,搅拌站的出货量有所增加。分省来看,上海市临港区域项目整顿基本结束,逐步恢复施工进度,因此需求有所增量;安徽、江苏市场发运量也小幅提升,主要由于上轮调研期间,降雨超3天,本轮降雨减少,因此项目进度有所恢复,但是资金问题影响,增量依旧不足,增幅1%-3%;其他各地发运量均有减少,降幅在3%-8%之间,主要来看,原因是高温及强降雨天气影响,另外部分市场24-26日为大型考试时间,且新项目增量不足,而旧项目逐步接近完工,需求在逐步减少,因此量难有支撑。

华南地区发运量环比减少3.1%,年同比减少30.7%。华南区域多地正值传统雨季,强降雨较多,广东地区因降雨影响,混凝土发运量略减少1.1%;广西区域降雨更严重,七天中有四天左右降雨,对于项目施工造成较大影响,加之新项目较少,因此需求表现不足,发运量减少9.5%;海南降雨也有明显增加,加之项目资金困扰,搅拌站出货积极性降低,发运量减少6.5%。

西南地区发运量环比减少0.85%,同比增加1.9%。整体来看,西南区域降雨天数有减少,但是目前项目资金影响较大,多数搅拌站回款比例维持在3-5成左右,加之新增需求释放缓慢,行业间竞争激烈,因此导致企业运行艰难,加之项目付款条件较差,搅拌站供货积极性减弱,整体供需双弱。

华中地区发运量环比增加3.1%,同比下降12.66%,河南、湖北市场大型考试及降雨以及农忙等因素影响减弱,项目施工进度有逐步回暖迹象,营资金状况困扰,现主要以在建项目支撑为主,新项目不多,因此发运量小幅增加;湖南市场却持续性降雨,导致项目无法正常施工,目前房市依旧过剩,因此房建没有支撑,空缺依旧大,发运量难以提升。

华北地区发运量环比提升5.74%,同比降低24.23%。天津混凝土发运量大幅回增29.4%,主要由于前期项目整顿结束,近期项目复工较多,因此采购需求有较大提升,导致发运量增加,但是同比来看,依旧不乐观,降低了59.3%;北京市场外在影响因素减少,因此需求有所回暖。

三、国内本轮调研期间降雨量1.6天,环比减少0.2天

本轮调研期间,国内145个城市受雨水天气影响混凝土发运量平均天数为1.6天,环比上期减少0.2天。目前正值南方传统雨季,强降雨天气较多,部分市场强降雨能达到5天左右,因此对混凝土发运量造成较大影响。水利部26日发布汛情通报,南方地区6月20日以来的降雨过程趋于结束,降雨区江河水情平稳,水利部于26日18时终止洪水防御Ⅳ级应急响应。

综上所述,随着重大考试、农忙的结束,但是强降雨天气仍然会出现,因此项目施工的进度会有一定影响,另外半年节点即将过去,搅拌站会更加重视这个时间回款情况,因此搅拌站或对款项不理想等项目,供应积极性会消退不少,且集中精力与回款上。短期来看,市场心态较为消极,发运量或随着外在因素增减,但是整体波动幅度并不会过大。据市场反馈,近期新增的项目,可能会于七月底八月份开始释放,因此增量节点未到。

样本说明:本轮调研时间为6月21日-6月27日期间,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。